금리계산기로 예금이자 알아보는 법

금리계산기로 예금금리 이자를 쉽게 알아볼 수 있다. 같은 금리라도 적금과 예금의 금리 계산법이 다르다는 사실 알고 있었는가? 금리계산기로 빠르게 이자 계산하시고 싶으신 분들은 아래 배너에서 계산해 보시기 바란다.

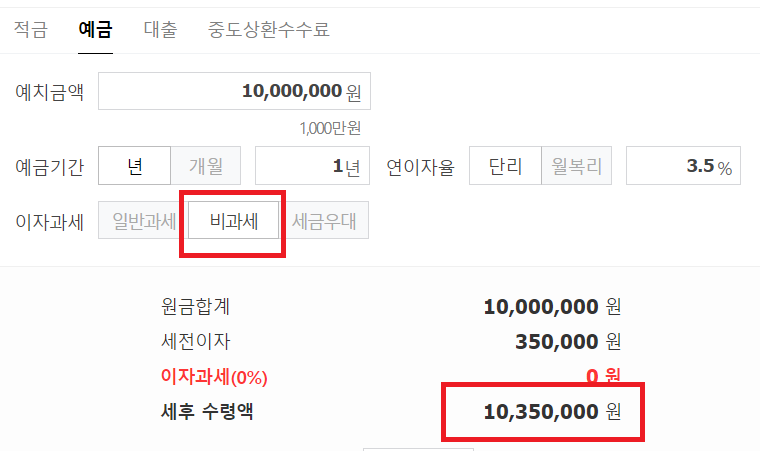

천만원을 정기예금으로 예치했을 때 은행금리가 3.5%라고 하면 만기가 되어 35만 원의 이자가 생기고 이자에 대한 15.4%의 세금을 차감한 후 10,296,100원을 세후에 지급받게 된다. 보통 이것을 일반적인 과세 즉, 일반과세라 한다.

비과세란?

▶비과세는 국세청 등이 세금을 부과하는 과세권이 처음부터 없는 것으로 ,세금 자체가 발생하지 않으므로 신고의 의무도 없다. 대표적으로 1세대 1 주택자가 받는 양도소득세 비과세, 이자 및 배당소득에 대해 비과세 하는 금융상품들이 이에 해당한다.

▶비과세 지원대상

- 만 65세 이상인자

- 장애인복지법 제32조 규정에 의해 등록한 장애인

- 국가유공자 등 예우 및 지원에 관한 법률 제6조의 규정에 의해 등록한 상이자

- 국민기초생활보장법 제 2조 제1호의 규정에 의한 수급자

- 독립유공자예우에 관한 법률 제6조의 규정에 의하여 등록한 독립유공자와 그 유족 또는 가족

- 고엽제후유의증 환자

- 5.18민주 유공자 예우에 관한 법률 제4조 제2호의 규정에 의한 5.18 민주화운동 부상자

▶지원한도

전 금융기관을 합하여 개인당 5천만원까지 비과세가능함

▶유의사항

- 이자소득에 대해 비과세한다

- 가입기간의 제한은 없어 일주일, 한 달 , 일 년 등 비과세한도만 등록하면 이자에 대한 가능하다

적금 예금의 이자계산차이

- 정기적금이란 정해진 기간 동안 일정액을 매월 적립하고 만기일에 약정금액을 지급받는 것으로 1년을 만기로 선택했을 때, 첫 달은 1년을 계산하고, 둘째 달은 11개월, 세 번째는 10개월의 월적수 계산이 된다.

- 정기예금이란 일정 기간 동안 은행에 맡기고 그 기간동안 찾지 않고 예치해 두는 것으로 목돈을 신규 할 때 입금하고 만기에 찾아가는 예금이다. 이 경우 신규할 때 첫 금액이 입금되고 나면 만기가 되어 찾으므로 예금이자 계산은 입금한 원금에 금리를 곱해 세금을 뺀 후 세후금액이다.

금리 높은 은행

정기예금은 주로 거래하는 은행의 우대금리를 보며 가입하는 것이 가장 좋다. 개인마다 우대되는 금리가 다르기 때문에 정기예금 금리비교 사이트와 실제 개인이 우대받는 최종금리는 다를 수 있다. 또한 선호하는 금융기관이 다르기 때문에 예금자보호한도 5천만 원까지 2 금융권도 괜찮다 하면 새마을금고나 각 지역 은행, 저축은행등도 함께 비교하실 수 있다. 금리는 그때 그 때 변동되니 비교했을 당시와 실제 가입하는 금리의 시간차가 존재한다. 가입날 금리를 확인하고 방문하시거나 인터넷 신규하시길 권유드린다.

함께 보면 좋은 글

댓글